送股票給兒子當耶誕禮 他撥錯算盤…得繳4萬贈與稅

發布日期:2021-12-08

接近年底,許多父母為了把握每年220萬元的贈與免稅額,會趕在年底前把財產贈與子女。不過要特別留意的是,父母記得要精打細算,近年就有一位父親贈與了7萬股未上市櫃股票給兒子當做耶誕禮物,沒想到誤算每股淨值,導致超過免稅額,不僅送禮給兒子過耶誕,也「順便」繳了將近4萬元的贈與稅給國庫。

贈與7萬股未上市櫃股票 以為壓在免稅額以下 結果…

前幾年的12月25日耶誕節,有一位謝先生(化名)在當天將7萬股某未上市櫃公司股票送給兒子,作為耶誕禮物,他以公司財務報表所列的每股淨值約16元,向國稅局申報贈與財產約112萬元(16元*7萬股),自以為成功將贈與總額壓在免稅額220萬元以下。

然而,國稅局告訴他,未上市櫃公司股票的價值計算方式,不是這樣的!國稅局根據查得資料,算出贈與日每股淨值應該是將近36.6元左右,是謝先生申報的兩倍以上,算出來贈與總額約256萬元(36.6元*7萬股),扣除220萬元免稅額,贈與淨額約36萬元,以10%稅率計算,應繳納約3.6萬元贈與稅。

為何落差會這麼大呢?謝先生想不明白,向國稅局提出覆查,隨後也向財政部提起訴願,不過仍被駁回。

未上市櫃股票贈與價值 要以公司資產淨值估定

國稅局解釋,未上市櫃股票在繼承日、贈與日,常無交易紀錄,或即使有交易紀錄,卻因非屬於公開市場買賣,導致難以認定客觀市場價值,司法院也曾經對此做出解釋。

因此在計算未上市櫃股票的時價時,要以贈與日的公司資產淨值來估算,公司資產中如果有土地、房屋,帳面上的價值過低時,國稅局還可以依據公告土地現值或房屋評定標準價格來調整,這些都是明文訂在遺贈稅法施行細則當中的規定。

因此以謝先生的案例來看,國稅局將該未上市櫃公司的未分配盈餘累積數、實收資本額、土地重估增值、損益等來估定贈與當日的公司資產淨值,約為39億餘元,除以股數108,000,000股,算出每股淨值來核定謝先生贈與稅,結果為應納稅案件。

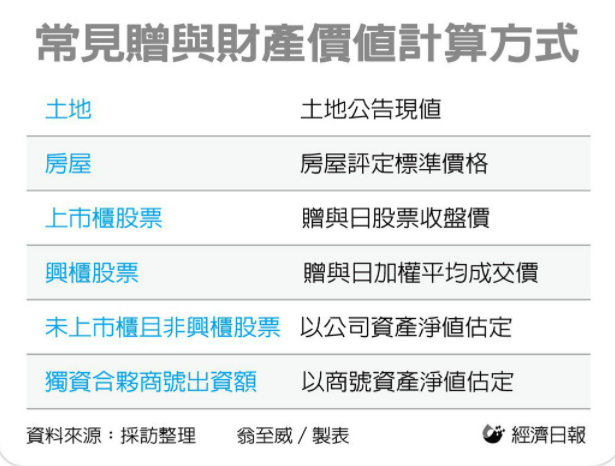

贈與財產價值 計算方式要注意

國稅局表示,贈與稅的納稅義務人是贈與人,每位贈與人每年可享有一定額度的免稅額,今年為220萬元,明年起因應CPI漲幅達標,調高為每年244萬元。

官員提醒,贈與財產的價值,要以贈與時的時價為準,依據贈與財產的不同,各自有其規定。例如,贈與土地的話,是以土地公告現值為準;房屋則是以房屋評定標準價格來計算。

而若是贈與上市櫃公司股票,則是用贈與日的股票收盤價,來計算贈與價值;若為興櫃股票,則是以贈與日的加權平均成交價來估定;若是未上市櫃且非興櫃股票,或獨資合夥商號的出資額,則是以資產淨值來計算贈與額。

來源:https://money.udn.com/money/story/11994/5945825?udnredirection

經濟日報 記者翁至威/台北報導 2021/12/08