110年7月1日起交易預售屋要記得申報房地合一所得稅喔!

發布日期:2021-06-25

財政部南區國稅局表示,自110年7月1日起交易105年1月1日以後取得之預售屋及其坐落基地視同房屋、土地交易,個人及營利事業都要分別向戶籍所在地及登記地國稅局申報繳納房地合一所得稅喔!

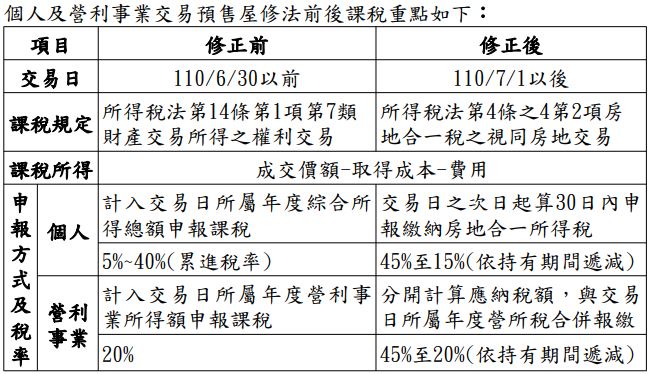

該局整理個人及營利事業交易預售屋修法前後課稅重點如下:(附表)

南區國稅局舉例說明,甲君110年5月18日與建商簽訂購買1戶預售屋及坐落基地合計1,000萬元,嗣於110年7月20日以1,200萬元將該預售屋「權利」轉售給乙君,因交易日在110年7月1日(房地合一稅2.0施行日)以後,則甲君應於交易日110年7月20日之次日起30日內,也就是110年8月19日前向戶籍所在地國稅局申報繳納房地合一所得稅76.5萬元【〔成交價額1,200萬元-可減除成本1,000萬元-可減除移轉費用30萬元(未能提示費用證明文件按成交價額3%計算,上限30萬元)〕×持有期間2年內稅率45%】。

民眾如有稅務疑義,可直接向就近之國稅局洽詢,或於上班期間撥打免費服務電話0800-000321,將有專人為您詳細解說。

來源:https://www.mof.gov.tw/singlehtml/384fb3077bb349ea973e7fc6f13b6974?cntId=6d04f1bc3b9248d2b5d946704b26de1c

新聞稿聯絡人:審查二科林科長

聯絡電話:06-2298037

發布單位:財政部南區國稅局 發布日期:2021-06-24